从上市到专有化,极氪本钱之路让祯祥的计策整合 “绕了一个弯”。

文丨胡昊

所谓的计策是全盘和永恒的想象,而策略则是以具体的步调解要领来就业于计策想象,正确的计策需要灵验的策略来落实,而灵验的策略也需要合理的计策行动指示,两者是辩证合资的关连。

以这个视角来看现时国内的汽车行业,在竞争态势依然强烈,且行业形貌处在洗牌进行阶段的大环境下,一家车企频频不会在短时候内纵情蜕变其既定的计策目的。一朝短期发生了计策性调整,意味着在这一事物的鼓吹和发展经由中出现了某种出东说念主猜测或是猜测以外的问题。

这要么指向的即是计策上的正确性,要么瞄准的即是策略上的灵验性,别无其他。

本年 5 月初,祯祥通知回来 “一个祯祥” 计策,这是其在本岁首通知的 “两横七纵” 计策中针对 “两横” 汽车业务主体(即上市主体祯祥汽车集团和极氪科技集团)的框架结构大调整。

尽管这一调整依然顺应旧年祯祥 “台州宣言” 中聚焦计策整合的内容概要,但在不到半年时候里,由 “两横” 到 “一个祯祥” 的变化背后,大略率隐含着上述所展现出来的——在本色鼓吹经由中碰到的问题或阻碍。

这可能意味着祯祥原定的计策发展标的与施行的落地情况之间存在一定的相差,导致祯祥需要再行在计策层面上凭据本色的策略驱逐来进行计策重构。

而计策上的重构,频频也有着对应的代价。

这篇著述所要谈论即是,到底是什么原因促使祯祥在短时候内进行计策调整,这一调整的代价又是什么?

大略率,这就要聚焦到极氪整合领克的标的和驱逐上。为了让极氪收购领克能够呈现一个齐备的整合驱逐,祯祥或然需要在港股和好意思股中作念出计策采用,这照旧由不仅会让祯祥付出时候和资源上的参加成本,还将靠近其所合手祯祥汽车股权被进一步稀释的情况。

原 “两横” 计策下的理念念标的

本岁首,祯祥在哈尔滨举行了台州宣言领会会并公布了控股集团将来三年的计策标的——至 2027 年驱逐整车销量超 500 万辆。

为此,祯祥乘用车板块将形成以祯祥汽车集团和极氪科技集团两大上市汽车业务主体并行的 “两横” 结构布局,彼时前者已整合了雷达、LEVC(翼真)等品牌业务,后者也正进行针对祯祥汽车旗下领克品牌的整合动作。

这么一来,除了在业务层面将一众自主汽车品牌再行归集到两大汽车业务主体以形成降本增效以外,两大上市主体也能够为祯祥控股提供港好意思股的融资通说念,这对整个这个词祯祥系在本钱运作层面提供了愈增加元化的融资选项。

在一系列整合动作中,极氪控股领克的计策整合动作无疑最为伏击。

但始终以来,好意思股上市主体极氪科技齐处在欠债操办的状态,以 2024 年底的钞票欠债情况为例,其钞票和欠债分手为 327 亿元和 428 亿元,其整个者职权为-101 亿元,这对一家汽车制造业公司而言是比较明慧的存在。

行动参照,2024 年蔚来的整个者职权也能够达到 60 亿元,尽管其股东的保留溢利已经达到-1130 亿元,但其过往边远的股权融资智力如故 “磨平” 了其钞票欠债结构。

之是以极氪始终处于欠债操办的状态,一是其莫得过多的股权融资,二是其限度还很有限,如果要靠其经交易务的利润(或利润表转正)来驱逐其整个者职权转正,那么其所需的时候成本会稀奇大,况且在这经由中还会靠近商场竞争环境变化等诸多不笃定性要素的影响,这对极氪的市值发达会组成负面压力。

举例,2024 年极氪的净吃亏为 58 亿元,其操办性净现款流为 32 亿元,但搪塞账款和搪塞单据总共为 170 亿元,同期还有一笔 145 亿元的有关方搪塞账款,这标明极氪的操办气象并不减轻。

而通过合并领克,极氪不仅能够随机驱逐钞票/欠债结构的优化,省去了其中的时候成本,况且也能够赢得限度上的冲破,匡助其尽快驱逐利润扭亏。

从时候线上看,极氪计策整合领克通知于 2024 年 11 月,那么截止 2024 上半年,极氪的钞票/欠债为 327 亿元 /407 亿元,领克的钞票/欠债为 460 亿元 /393 亿元,按照那时败露的以商场法合并后,展望极氪很快就能够达到上述驱逐。

在操办层面,一样是摒弃 2024 上半年,极氪的营收为 200 亿元,净吃亏 18 亿元;而领克的营收为 213 亿元,净吃亏 1 亿元。两者总共的年营收大略已经来到了千亿元限度,再通过部分业务协同和资源整合(举例领克 Z 系列与极氪部分车型有很大的业务协同空间),基本很快就能驱逐合座扭亏。

通过这一合并,极氪很快就能够蜕变其欠债操办的状态,况且其盈利智力的改善也将链接优化其钞票欠债结构,从而摒除现阶段极氪在本钱商场上靠近的不停。

以此,祯祥也就能快速夯实 “两横” 的汽车业务主体架构。

不同管帐准则下,极氪整合领克的驱逐偏差

按照 2024 年 11 初一利汽车发布的对于极氪收购领克计策整合来回的公告内容,极氪将选定商场法以 90 亿现款并购领克 50% 销售股权随后再以认购领克新增股本的形貌完成对领克 51% 的控股权。

在商场法下,领克的可识别钞票及欠债将按公允价值说明,展望收购完成后会产生新的钞票及损益。

极氪的收购来回已于 2025 年 2 月完成,随后祯祥汽车的公告指出该来回展望将录得未经审核收益约 64.7 亿元。但在祯祥汽车败露的一季报中,针对该来回进行了管帐政策变更,由商场法变为职权攀附法,团结限制下实体的并购将按照钞票欠债的账面价值入账,不说明新的钞票及损益。

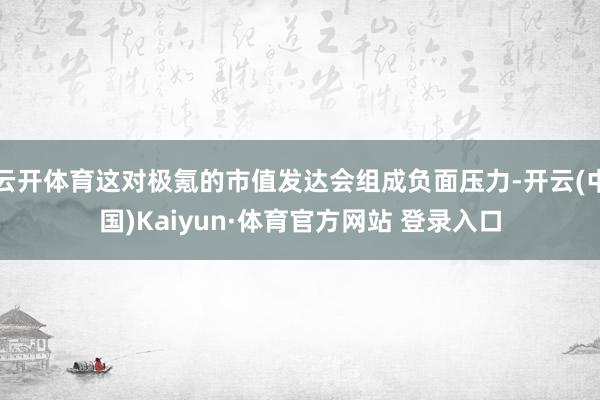

2025 年 3 月 20 日,祯祥汽车和极氪均发布了按照好意思国管帐准则下的未经审核备考简明合并财务贵府,其中公示的合并后备考财务数据高傲,2024 年底极氪的钞票/欠债为 692 亿元 /834 亿元,其净钞票为-142 亿元,相较合并前的-101 亿元扩大了-41 亿元。

这一驱逐与祯祥汽车 2025 第一季度败露的极氪并购领克后的驱逐有权贵判袂,在祯祥汽车败露的驱逐中,2024 年底极氪的钞票净值为 162 亿元,2025Q1 则为 67 亿元,况且,合并后极氪在 2025Q1 已驱逐盈利。

形成两者判袂的原因很可能是香港管帐准则和好意思国管帐准则对共同限制下实体的业务合并的钞票/欠债入账调整政策不同。

进一步,通过两种管帐准则下合并前后的钞票欠债对比大约不错了解相反的主要内容。

通过上述表格对比可见,合并前后两种管帐准则下,针对领克非流动钞票的入账相反最大,且该相反中有很大比例指向无形钞票。

再把时候点聚焦到 2025 第一季度,在好意思股报表中,合并后极氪的净钞票为-250 亿元,主如果增加了短期和始终借款总共近 120 亿元,部分应该用于这次合并来回的现款对价,况且极氪依然录得了 7.6 亿元的净吃亏。

对照港股和好意思股管帐准则下的合并后极氪的驱逐,较着,港股的财务驱逐和功绩发达才是极氪当下的最优体现。

短期内重构计策所隐含的代价

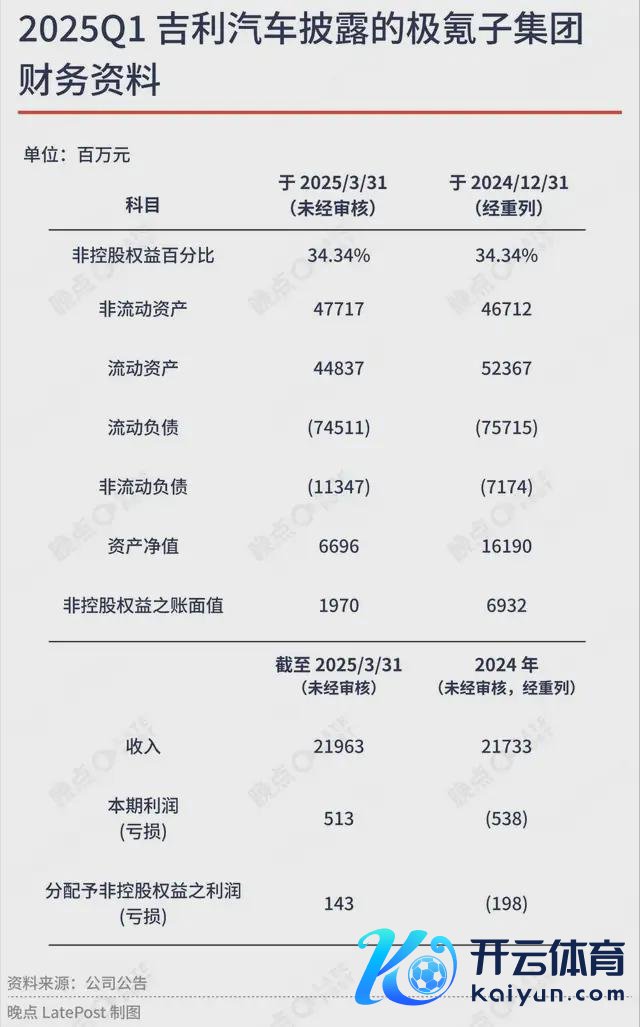

从上述的时候点和对应的驱逐来看往日一段时候里极氪在本钱商场上的发达:

在 A 阶段,2024 年 11 月 14 日祯祥通知极氪收购领克的音讯后,极氪的股价短时候内大幅下降,其中的原因可能包括举债式收购、大小股东利益冲突、部分股东合手股时候成本较高级要素,导致原有股东多数目抛售;

在 B 阶段,计策整合的内在价值安定被商场剿袭,新的投资者看到了整合后极氪钞票质地和业务增长的后劲,使其股价建造至高位;

在 C 阶段,2025 年 3 月 20 日祯祥汽车和极氪公布了在好意思国管帐准则下的极氪未经审核备考简明合并财务贵府,加重的欠债操办驱逐导致极氪的股价再次下降;

在 D 阶段,2025 年 5 月 7 日祯祥汽车发布对极氪专有化建议之非抑遏性报价函,提倡对每股 ADR 以 25.66 好意思元现款或 12.3 股新刊行股份的购买建议,随之极氪的股价大幅教悔,况且冲破了建议报价。

之是以一个意向性的报价(不具备法律抑遏力)能够在二级商场带来如斯驱逐,与祯祥转向 “一个祯祥” 计策的充分性上存在强逻辑关连。

按照上述的分析内容,如果祯祥 “两横” 计策的标的是将极氪也打形成为一个领有正向财务结构和盈利智力的汽车业务主体,那么在合并来回完成之后,对比祯祥汽车和极氪 2025Q1 报表可见,领克并入极氪后对父公司和爷公司的影响大不相易。

极氪在好意思股管帐准则下的财务驱逐不仅莫得达成这一标的,反而拉长了与标的的距离;而在香港管帐准则下,合并后的极氪已经驱逐了职权为正和扭亏为盈的双重标的,这就为极氪回来港股提供了计策层面的重构空间。

比较于要花更长的周期构建 “两横” 架构,极氪不错随机通过回来港股的形貌来 “重构” 其财务贪图,进而通过注入祯祥汽车来强化和推论祯祥汽车的财务数据,这一定进度上也体现了 “一个祯祥” 的计策内涵。

这种内素性的边远驱能源也就不错调治为祯祥汽车专有化极氪和 “一个祯祥” 计策鼓吹落地的充分要求。

是以,在 “一个祯祥” 计策整总斟酌讲明会上清楚的信息是,极氪专有化之后将变为祯祥汽车下设的事迹群之一,与祯祥星河事迹群并排,而祯祥汽车将成为 “一个祯祥” 的核心核心。

从这个视角来看,祯祥汽车哪怕要面对以高于建议报价的价钱来专有化极氪,其依然有很高的意愿和概率来完成这一专有化来回,因为其能够随机在财务上 “周转” 极氪这一要道品牌业务。

但,短期内重构计策所隐含的代价,可能不单是是不菲的时候成本和叠加的资源参加,更有可能会进一步裁减祯祥系(或李书福)对祯祥汽车的合手股比例。

按照祯祥汽车专有化极氪的内容公告,其将以现款或增发换股的形貌购回极氪 34.3% 的股权,按照极氪现时 75 亿好意思元的市值和 7.2 元的汇兑操办,对应的股权价值为 185 亿元;

如果按照一说念以换股的形貌专有化极氪、祯祥汽车市值 2000 亿港元、以及 1.08 港币的汇兑操办,祯祥汽车需要增发约 10% 的现存股本数目;

截止 2024 年,祯祥系(即祯祥控股董事长李书福本东说念主、且通过 Proper Glory 尽头一致活动东说念主)总共合手有祯祥汽车 41.38% 股权,一说念换股完成极氪专有化后,祯祥系的股权将稀释至 37.6%。

行动 “一个祯祥” 计策下的核心业务标的,祯祥系对祯祥汽车 37.6% 的合手股比例天然离丧失限制权还有一定距离,但在一定进度上也抑遏了其将来可能的增发动作尽头融资额度,这将对祯祥在本钱层面的运作将组成部分影响。

事实上,极氪上市前后也就一年时候,其 IPO 融资不到 5 亿好意思元,现时准备为其专有化,祯祥可能要支付近 26 亿好意思元的对价,这种逻辑上的不完整性,可能意味着其前后转向更像是一个计策修正的经由。

天然,在 “一个祯祥” 的架构下其计策整合的空间也将更大,这在很猛进度上摒除了极氪与祯祥汽车之间的有关来回限度,从而将减少里面来回用度,而且也能够进一步精简不同公司主体带来的各业务部门的冗余量,驱逐进一步的降本增效。

而在另一个层面上,不到半年时候里祯祥从 “两横” 计策坚决且透顶转向 “一个祯祥” 计策也展示出了祯祥管制层的高效应变智力,这也将是祯祥抗击下一阶段商场更强烈竞争态势的要道智力。

题图起原:视觉中国